Nội dung

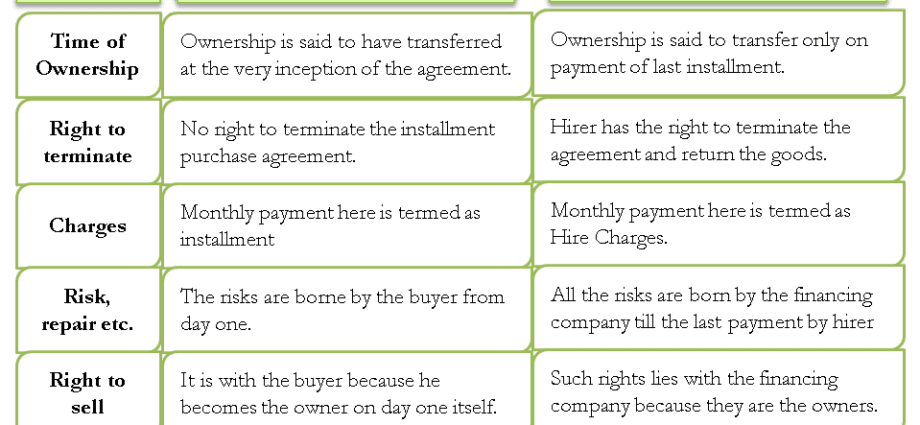

Sự khác biệt giữa hình thức trả góp và vay khi mua hàng tại cửa hàng

Nếu bạn sử dụng dịch vụ trả góp khi mua một sản phẩm nào đó thì chắc chắn bạn phải tìm hiểu xem nó khác với hình thức vay như thế nào. Nó đáng để tìm hiểu nếu bạn thực sự sẽ không trả quá nhiều.

Sự khác biệt giữa chương trình trả góp và khoản vay đối với sản phẩm mua tại cửa hàng

Chương trình trả góp liên quan đến việc mua thiết bị hoặc các vật dụng đắt tiền khác với lịch trình trả chậm mà không phải trả lãi suất. Phương thức thanh toán này khác với khoản vay không lãi suất.

Trước khi bạn ký một thỏa thuận, bạn cần biết chương trình trả góp khác với khoản vay như thế nào

Sự khác biệt chính như sau:

- nếu bạn mua một mặt hàng theo hình thức trả góp, chỉ có người bán và người mua xuất hiện trong hợp đồng mua bán. Không có bên thứ ba. Nếu bạn cần thu xếp một chương trình trả góp qua ngân hàng, thì chúng ta đang nói về một khoản vay;

- thông tin về một giao dịch mua trả chậm không đến Phòng Tín dụng. Nếu bạn không đối phó với việc thanh toán, thì các ngân hàng sẽ không biết về nó;

- Không giống như khoản vay, không có hoa hồng hoặc lãi suất khi trả chậm, nhưng có thể bị phạt nếu trả chậm số tiền đó.

Không phải là thực tế là bằng cách vay một chương trình trả góp, bạn sẽ nhận được lợi ích tài chính. Thông thường, dịch vụ chỉ được cung cấp cho các chương trình khuyến mại, giảm giá đến 40%. Nhưng một đề nghị như vậy sẽ bị hủy bỏ nếu các khoản thanh toán bị trì hoãn. Nếu bạn không thể mua hàng bằng tiền mặt, bạn sẽ buộc phải trả toàn bộ số tiền.

Rủi ro tiềm ẩn và lợi ích khi mua trả góp

Không có thuật ngữ “chương trình trả góp” trong khuôn khổ lập pháp. Nó được sử dụng cho mục đích quảng cáo để thu hút người mua.

Giao dịch mua hàng trả góp chịu sự điều chỉnh của Bộ luật dân sự. Do đó, nếu phát hiện thêm bất kỳ nghĩa vụ nào trong hợp đồng mua bán đã ký kết, bạn sẽ phải bảo vệ quyền lợi của mình trước tòa. Khi đăng ký vay qua ngân hàng, mọi quan hệ tài chính đều do Ngân hàng Trung ương Nga quy định. Trong trường hợp này, rủi ro của bạn được giảm bớt.

Khi mua hàng trả góp, hãy đọc kỹ các điều khoản và điều kiện quy định trong hợp đồng. Nó là một tài liệu quan trọng về mặt pháp lý

Hợp đồng mua bán phải có điều khoản nêu rõ mối quan hệ tài chính trong trường hợp mua lại một mặt hàng bị lỗi.

Khi bán hàng trả góp, người bán chịu rủi ro lớn nhất, vì người mua có thể không đặt cọc trong kỳ hạn cần thiết.

Thực tế, hình thức trả góp là một khoản vay giống nhau, chỉ khác là không phải trả lãi. Người bán ký một thỏa thuận có lãi với ngân hàng, vì vậy anh ta có thể cung cấp cho người mua một khoản chiết khấu trong số tiền lãi của khoản vay.